Klimawandel und Unternehmen

Die vor kurzem veröffentlichte zweite Auflage der umfassenden Publikation „Klimawandel in Deutschland“ (Brasseur, Jacob und Schuck-Zöller, 2023) zeigt die vielfältigen Auswirkungen des Klimawandels auf regionaler und sektoraler Ebene und stellt einen Überblick über den aktuellen Wissensstand zu klimatischen Veränderungen und Folgen in Deutschland dar. Auch aus dem dritten „Monitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel“ geht hervor, dass die vielfälligen Auswirkungen des Klimawandels und die mit den Klimaveränderungen einhergehenden Risiken alle gesellschaftsrelevanten Bereiche und alle Ökosysteme betreffen. Dem Bericht zufolge sind neben Starkregen und Überschwemmungen auch weitere Extremereignisse wie Hitze und Dürre mit ihren Auswirkungen in Deutschland angekommen (Umweltbundesamt, 2023).

© urbancow/iStock

Vor dem Hintergrund der gravierenden ökonomischen, ökologischen und gesellschaftlichen Folgen gewinnt der Klimawandel global, aber auch national eine zunehmende Aufmerksamkeit in der Gesellschaft und der Unternehmenspraxis. Angesicht vielfältiger Zusammenhänge zwischen Klimawandel und Nachhaltigkeit weist der Klimawandel einen starken Nachhaltigkeitsbezug auf. Ergebnisse des aktuellen Sustainability-Transformations-Monitors 2024 zeigen eine zunehmende Bedeutung von Nachhaltigkeit und Klimawandel in der Real- und Finanzwirtschaft. In dieser Studie wurden der Klimawandel und die Klimafolgen von rund 83 Prozent der Befragten aus der Realwirtschaft als zentrale Treiber für das Thema Nachhaltigkeit angesehen. Im Rahmen dieser Studie gaben über 40 Prozent der Unternehmen an, dass sie sich bereits Klimaziele in Übereinstimmung mit den Pariser Klimaabkommen gesetzt haben. Weitere 21 Prozent haben allgemeinere Klimaziele und knapp 30 Prozent arbeiten derzeit an ihren Klimazielen (Bertelsmann Stiftung, 2024).

Dies alles markiert eine Betroffenheit der Unternehmen in Deutschland durch den Klimawandel und die vielfältigen Klimafolgen, wenn auch die Art, Intensität und das Ausmaß der Betroffenheit unternehmensspezifisch zu betrachten ist. Die Wahrnehmung des Klimawandels und die Ermittlung und Analyse der klimawandelinduzierten Betroffenheiten von Unternehmen und Branchen ist seit einiger Zeit auch Gegenstand zahlreicher quantitativer Erhebungen. In diesem Zusammenhang ist insbesondere auf die Unternehmensbefragungen hinzuweisen, die auf regionaler Ebene im Rahmen der Fördermaßnahme des Bundesministeriums für Bildung und Forschung (BMBF) „KLIMZUG – Klimawandel in Regionen zukunftsfähig gestalten“ durchgeführt wurden. Beispielsweise sind die Unternehmensbefragungen von „KLIMZUG-Nordhessen“ (Freimann/Mauritz, 2010), „nordwest2050“ (Fichter/Stecher, 2011 und „REGKLAM“ Stechemesser/Günther, 2011) zu nennen. Die bundesweiten Unternehmensbefragungen wurden bisher vorwiegend durch das Institut der deutschen Wirtschaft Köln vorgenommen (z.B. Mahammadzadeh/Chrischilles/Biebeler, 2013). Die vielfaltigen Ergebnisse und Erkenntnisse aus den Klimzug-Projekten wurden in zwei umfassenden Publikationen zusammengefasst und veröffentlicht (Biebeler/Bardt/Chrischilles/Mahammadzadeh/Striebeck, 2014 und Mahammadzadeh/Bardt/Biebeler/ Chrischilles/Striebeck, 2014). Der Klimawandel aus Unternehmenssicht war u.a. Gegenstand von weiteren Konzeptionen und empirischen Arbeiten. Beispielsweise zielte das vom BMU geförderte Projekt „Klimaanpassungsmanagement durch Lernende Organisationen (Klima-LO)“ darauf ab, Unternehmen in die Lage zu versetzen, managementbezogene Lernprozesse in Bezug auf die Klimaanpassung als (Selbst-)Lernende Organisation zu initiieren, zu begleiten und zu gestalten (Hurrelmann/Becker/Fichter/ Mahammadzadeh/Seela, 2018).

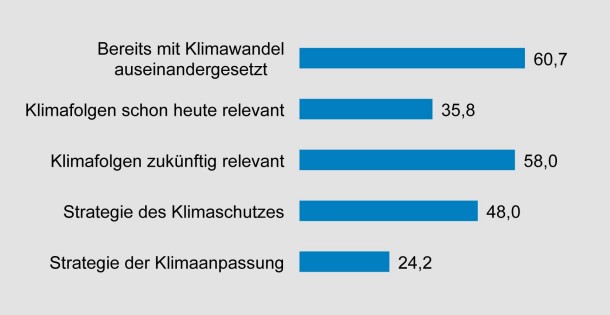

In der oben genannten bundesweiten Unternehmensbefragung des Instituts der deutschen Wirtschaft Köln aus dem Jahr 2011 stimmten 58% der Unternehmen der Aussage zu, dass der Klimawandel in seinen unterschiedlichen Ausprägungen für sie künftig relevant werden könnte. Bei dieser Einschätzung spielen nicht nur die langfristig zu erwartenden Klimaveränderungen eine Rolle, sondern vielmehr auch die mit dem Klimawandel in Verbindung stehenden Extremwetterereignisse. Mit Blick auf die strategische Reaktion der Unternehmen auf den Klimawandel

räumten die Befragten dem Klimaschutz eine höhere Priorität ein als die Anpassung an den Klimawandel und seine Folgen. So wurde die Klimaschutzstrategie mit 48% doppelt so häufig als Strategie der Klimaanpassung genannt (siehe folgende Abbildung). Diese Aussage wurde auch im Rahmen des aktuellen Sustainability-Transformations-Monitors 2024 bestätigt, wonach die Umsetzung der Themen Klimaschutz/Dekarbonisierung und Vermeidung in Unternehmen mit 3,75 auf einer Skala von 1 (überhaupt nicht) bis 5 (sehr fortgeschritten) im Vergleich zur Anpassung an die Klimafolgen mit 2,88 am weitesten fortgeschritten ist (Bertelsmann Stiftung, 2024).

Bedeutung des Klimawandels für Unternehmen in Bezug auf direkte oder indirekte Klimafolgen , Angaben in Prozent, Quelle: IW-Zukunftspanel 2011

Mit der zunehmenden Klimabetroffenheit nimmt nicht nur die Notwendigkeit der Intensivierung der Klimaschutzstrategien und -maßnahmen zu, sondern auch einer aktiven und systematischen Anpassung an die bereits entstandenen und zu erwartenden Klimafolgen. Auf der Unternehmensebene werden die Anpassungsentscheidungen und -prozesse jedoch von zahlreichen internen und externen Faktoren beeinflusst. Hierbei kommt der Betroffenheitssituation der Unternehmen eine zentrale Rolle zu. Dabei ist zwischen direkter und indirekter Betroffenheit zu unterscheiden. Direkte Betroffenheiten ergeben sich aus natürlich-physikalischen Klimafolgen, während die indirekten Betroffenheiten überwiegend aus marktlichen und regulatorischen Folgen des Klimawandels resultieren.

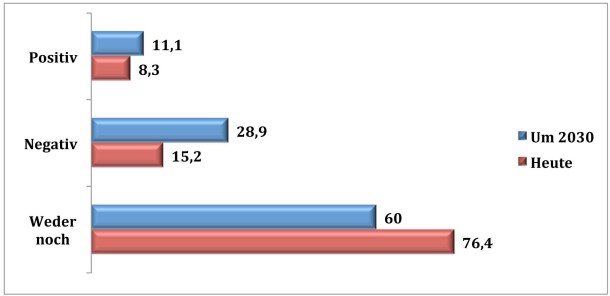

Die Unternehmensbefragung des IW Köln zeigt, dass deutsche Unternehmen eine Verdopplung der eigenen direkten Betroffenheit durch die natürlich-physikalischen Auswirkungen des Klimawandels im Jahr 2030 im Vergleich zum Zeitpunkt der durchgeführten Befragung (2010) erwarten (siehe Abbildung). So zeichnete sich 2010 eine direkte negative Betroffenheit durch natürlich-physikalische Klimafolgen lediglich bei rund 15% der Unternehmen ab, während um 2030 diese von fast 30% der Befragten angenommen wird. Mit Blick auf 2030 rechneten die befragten Unternehmen aus der sonstigen Industrie (rund 37%), der Metallerzeugung und -bearbeitung (rund 34%), der Bauwirtschaft und der Logistikbranche jeweils (rund 33%) und der Chemiebranche (rund 32%) am stärksten mit negativen Auswirkungen durch Klimafolgen und Extremwetterereignisse. Wenn auch Klimafolgen primär negative Auswirkungen (Risiken) assoziieren, werden jedoch bei einigen Unternehmen und Branchen auch positive Auswirkungen (Chancen) erwartet. So schätzte die Bauwirtschaft mit 18% ihre positive Betroffenheit stärker ein als andere Unternehmen.

Direkte Betroffenheit durch natürlich-physikalische Klimafolgen (z.B. direkte Betroffenheit von Standorten durch Hochwasser, Stürme, Trockenheit, etc.), Angaben in Prozent, Quelle: IW-Zukunftspanel 2011

Im Rahmen einer Betroffenheitsanalyse lässt sich ermitteln, von welchen Klimafolgen und Extremwetterereignissen die Unternehmen betroffen sind oder eine Betroffenheit erwarten. Auch hierzu liefert die IW-Unternehmensbefragung wichtige Erkenntnisse. Dabei spielen zeitliche und räumliche Aspekte eine Rolle. Den Ergebnissen zufolge wird den verschiedenen Klimaereignissen und -folgen in Deutschland und im Ausland eine unterschiedliche Betroffenheitsrelevanz beigemessen.

Bezogen auf die Betroffenheit nach Art der Klimaereignisse und -folgen im Jahr 2010 zeichnete sich ein zunächst überraschendes Ergebnis in Deutschland ab. Gut 27% der Unternehmen gaben damals an, an erster Stelle verstärkt von Frost betroffen zu sein. Der Grund hierfür ließ sich in den kurz vor der IW-Umfrage (2010) liegenden kalten Wintermonaten in Deutschland vermuten, in denen Schnee und Frost relativ lange Zeit das Straßenbild zahlreicher deutscher Städte und ihrer Umgebung prägten. Zu dieser Gruppe gehörten fast die Hälfte der Unternehmen der Bauwirtschaft, meist mit einer Beschäftigungszahl von 9 bis 49 Mitarbeitern. Fast jedes vierte Unternehmen, davon überdurchschnittlich viele aus der Baubranche, gab 2010 an, in Deutschland stark von Stürmen (25%), Starkregenereignissen/Hochwasser (24%) und an vierter Stelle vom Temperaturanstieg (23%) betroffen zu sein. Im Vergleich hierzu wurden Hagel/verminderte Niederschläge im Sommer/Niedrigwasser und Blitzschlag jeweils mit 14, 13 und 11% eine untergeordnete Rolle zugesprochen.

Mit Blick auf die künftigen Einschätzungen bezogen auf das Jahr 2030 änderte sich das Bild der Betroffenheit nach Art der Klima- und Extremwetterereignisse. Hierbei ließ sich eine pessimistische Erwartungshaltung erkennen. Nur jedes dritte Unternehmen machte von der Antwortmöglichkeit „keine“ bei der Frage nach der Betroffenheit durch die verschiedenen angegebenen Klimaereignisse im Jahr 2030 Gebrauch. Bezogen auf Deutschland stand der Temperaturanstieg mit 46% der Antworten an erster Stelle, gefolgt von Starkregenereignissen/Hochwasser (42%), Stürmen (38%) und Frost (35%). Dabei erwarteten die Unternehmen der Bauwirtschaft, Logistik und sonstigen Industrie wie etwa Ernährungsgewerbe, Holz- und Papiergewerbe sowie Wasser- und Energieversorgung im Durchschnitt eine stärkere Betroffenheit.

Die eigene Betroffenheit durch die natürlich-physikalische Dimension des Klimawandels lässt die einer Anpassungsstrategie sinnvoll erscheinen. Der enge Zusammenhang zwischen Anpassung an die Klimafolgen und eigener Betroffenheit wurde auch bei der IW- Unternehmensbefragung bestätigt. Fast jedes dritte Unternehmen, das angab, dem Klimawandel mit einer Strategie der Klimaanpassung zu begegnen, sah die Klimafolgen für sich bereits damals als relevant an.

Angesichts der gering vorhandenen und wahrgenommenen Betroffenheit durch natürlich-physikalische Auswirkungen des Klimawandels ist es auch nicht erstaunlich, dass die Unternehmen wie bereits erwähnt, auf den Klimawandel primär mit einer Strategie des Klimaschutzes reagierten (siehe auch Abbildung 1). Diese Unternehmen gehörten überdurchschnittlich häufig der Bauwirtschaft (der sonstigen Industrie, dem Papier- und Glasgewerbe sowie der Logistik- und der Chemiebranche an. Es ist davon auszugehen, dass Unternehmen auch in der Zukunft im Hinblick auf die negative Betroffenheit von Standorten, Prozessen und Lieferketten verstärkt Anpassungsmaßnahmen ergreifen werden. Darüber hinaus ist anzunehmen, dass der Anpassungsdruck mit zunehmender direkter Betroffenheit bedingt durch natürlich-physikalische Klimawandelphänomene und Extremwetterereignisse wachsen wird. Je größer die eigene direkte Betroffenheit ist, desto eher werden die betroffenen Unternehmen voraussichtlich versuchen, sich durch entsprechende Strategien und Maßnahmen anzupassen, ihre Klimaschutzaktivitäten und -maßnahmen zu intensiveren sowie ihre Anpassungskapazitäten und -fähigkeiten zu erhöhen, um eine Resilienz zu gewährleisten und so die Gefahr einer Verletzlichkeit (Vulnerabilität) zu verringern (Mahammadzadeh, 2018). Dies ist umso relevanter, wenn die mit dem Klimawandel verbundenen sozial-ökologischen, aber auch ökonomischen Folgen und Folgekosten in regionaler und sektoraler Hinsicht miteinbezogen werden. Die Untersuchungen im Rahmen des Projekts "Kosten durch Klimawandelfolgen in Deutschland" zeigen, dass die heißen und trockenen Sommer 2018 und 2019 sowie die Fluten im Jahr 2021 insgesamt in Deutschland rund 80,5 Milliarden Euro Schadenskosten verursacht haben. Bei den lokalen Sturzfluten und Überschwemmungen im südlichen Nordrhein-Westfalen und nördlichen Rheinland-Pfalz waren nicht nur die privaten Haushalte mit Schäden in Höhe von 14 Milliarden Euro betroffen, sondern auch im Bauwesen (6,9 Milliarden Euro), an den Verkehrsinfrastrukturen (6,8 Milliarden Euro) sowie in der Industrie und im Gewerbe (5,0 Milliarden Euro) entstanden erhebliche Schäden (BMUV, 2022).

Prof. Dr. Mahammad Mahammadzadeh, Hochschule Fresenius Köln

Prof. Dr. Hubertus Bardt

Institut der deutschen Wirtschaft Köln e.V.

- Auerswald, Heike / Lehmann, Robert (2011): Auswirkungen des Klimawandels auf das Verarbeitende Gewerbe – Ergebnisse einer Unternehmensbefragung, in: Ifo Dresden berichtet. pp. 16–22

- Bardt, Hubertus / Chrischilles, Esther / Mahammadzadeh, Mahammad (2012): Klimawandel und Unternehmen. In: Wirtschaftsdienst, 92. Jg. 2012, Sonderheft, S. 29-36

- Bertelsmann Stiftung (2024): Sustainability Transformation Monitor 2024

- Biebeler, Hendrik / Bardt, Hubertus / Chrischilles, Esther / Mahammadzadeh, Mahammad / Striebeck, Jennifer (Hrsg.)(2014): Wege zur Anpassung an den Klimawandel. Regionale Netzwerke, Strategien und Maßnahmen, Köln 2014.

- BMUV (2022): Aktuelle Studie ermittelt für Deutschland die Schäden und Kosten durch die Folgen der Klimakrise, Pressemitteilung Nr. 101/22 Klimaanpassung, Gemeinsame Pressemitteilung von BMUV und BMWK

- Brasseur, Guy P. / Jacob, Daniela / Schuck-Zöller, Susanne (Hrsg.)(2023): Klimawandel in Deutschland. Entwicklung, Folgen, Risiken und Perspektiven, Berlin/Heidelberg, 2. Aufl. 2023, S. 311-331.

- Chrischilles, Esther / Mahammadzadeh, Mahammad (2011): Betroffenheiten von Unternehmen und Kommunen durch den Klimawandel und Handlungsoptionen. In: Wirtschaftsdienst, 91. Jg. 2011, H. 4, S. 258-265

- Chrischilles, Esther / Mahammadzadeh, Mahammad (2012): Klimaanpassung aus Sicht der kommunalen Verwaltung und der Wirtschaft. In: Mahammadzadeh, Mahammad/Chrischilles, Esther (Hrsg.): Klimaanpassung als Herausforderung für die Regional- und Stadtplanung. Erfahrungen und Erkenntnisse aus der deutschen Anpassungsforschung und -praxis, Köln 2012, S. 16-26

- Fichter, Klaus / Stecher, Tina (2011): Wie Unternehmen den Folgen des Klimawandels begegnen. Chancen und Risiken der Anpassung an den Klimawandel aus Sicht von Unternehmen der Metropolregion Bremen-Oldenburg, 13. Werkstattbericht, Oldenburg 2011

- Freimann, Jürgen / Mauritz, Carsten (2010): Klimawandel und Klimaanpassung in der Wahrnehmung unternehmerischer Akteure, Werkstattreihe Nachhaltige Unternehmensführung, Bd. 26, Kassel 2010

- Hurrelmann, Karsten / Becker, Lutz / Fichter, Klaus / Mahammadzadeh, Mahammad / Seela, Anna (Hrsg.)(2018): Klima‐LO: Klimaanpassungsmanagement in Lernenden Organisationen.

- IHK – Industrie- und Handelskammer für München und Oberbayern (2009): Die Wirtschaft und der Klimawandel. Reaktionen der Unternehmen, Studie in Zusammenarbeit mit dem Bayerischen Staatsministerium für Umwelt und Gesundheit, München 2009

- Karczmarzyk André, Pfriem Reinhard (2011) Klimaanpassungsstrategien von Unternehmen. Metropolis, Marburg

- Mahammadzadeh, Mahammad (2010): Anpassung an den Klimawandel in der deutschen Wirtschaft – Ergebnisse aus Expertenbefragungen. In: Zeitschrift für Umweltrecht und Umweltpolitik (ZfU), 33. Jg. 2010, H. 3, S. 309-340

- Mahammadzadeh, Mahammad (2010): Klimawandel ein Thema mit strategischer Bedeutung für die Unternehmen. In: UmweltWirtschaftsForum (UWF), 18. Jg. 2010, H. 1, S.45-51. Mahammadzadeh, Mahammad/Biebeler, Hendrik (2009): Anpassung an den Klimawandel, IW-Analysen Nr. 57, Köln 2009

- Mahammadzadeh, Mahammad (2012): Klimaschutz und Klimaanpassung in Unternehmen: Eine SWOT-analytische Betrachtung der betrieblichen Funktionen. In: UmweltWirtschaftsForum (UWF), 20. Jg. 2012, H. 2, S. 165-173

- Mahammadzadeh, Mahammad (2018): Klimaschutz und Klimaanpassung. Betroffenheit-Verletzlichkeit-Strategien. In: Hurrelmann, K.; Becker, L.; Fichter, K.; Mahammadzadeh, M. und Seela, A. (Hrsg.)(2018): Klima‐LO: Klimaanpassungsmanagement in Lernenden Organisationen. Oldenburg, Köln, S. 54-65.

- Mahammadzadeh, Mahammad / Bardt, Hubertus / Biebeler, Hendrik / Chrischilles, Esther / Striebeck, Jennifer (Hrsg.)(2014): Unternehmensstrategien zur Anpassung an den Klimawandel. Theoretische Zugänge und empirische Befunde, München 2014.

- Mahammadzadeh, Mahammad / Chrischilles, Esther / Biebeler, Hendrik (2013): Klimaanpassung in Unternehmen und Kommunen – Betroffenheiten, Verletzlichkeiten und Anpassungsbedarf, IW-Analysen Nr. 83, Köln 2013

- Pechan, Anna / Rotter, Maja / Eisenack, Klaus (2011): Anpassung in der Versorgungswirtschat. Empirische Befund und Einflussfaktoren, in: Karczmarzyk, André / Pfriem, Reinhard (Hrsg.): Klimaanpassungsstrategien von Unternehmen, Marburg 2011, S. 313-335.

- Stechemesser, Kristin / Günther, Edeltraud (2011): Herausforderung Klimawandel. Auswertung einer deutschlandweiten Befragung im Verarbeitenden Gewerbe, in: Karczmarzyk, André / Pfriem, Reinhard (Hrsg.), Klimaanpassungsstrategien von Unternehmen, Marburg 2011, S. 59–83

- Umweltbundesamt (Hrsg.)(2023): Monitoringbericht 2023 zur Deutschen Anpassungsstrategie an den Klimawandel, Bericht der Interministeriellen Arbeitsgruppe, Dessau-Roßlau 2023.