Klimawandel: Wie verletzlich schätzen sich unterschiedliche Branchen in Deutschland ein?

Die Ermittlung der Betroffenheitssituation durch den Klimawandel sowie der Anpassungskapazität sind wesentliche Elemente einer umfassenden Verletzlichkeitsanalyse auf Unternehmens- und Branchenebene.

© iStock/tazytaz

Im Rahmen einer Verletzlichkeitsanalyse werden die Anpassungskapazität und die negative Betroffenheit einander gegenübergestellt. Auf dieser Basis ist es möglich, Aussagen darüber zu treffen, ob die negative Betroffenheit eines Unternehmens oder einer Wirtschaftsbranche vom Klimawandel auch gleichzeitig zu einer Verletzlichkeit führt oder ob das Unternehmen angesichts der hohen Anpassungskapazität als nicht verletzlich betrachtet werden kann. Demzufolge liegt eine verletzliche Situation dann vor, wenn nicht genügend Kapazitäten zur Bewältigung der negativen Betroffenheit zur Verfügung stehen. Die deutsche Wirtschaft nimmt bereits heute eine Betroffenheit durch den Klimawandel wahr, wobei diese Betroffenheit als ein mehrdimensionales Phänomen zu betrachten ist, bei der viele Elemente wie die Art der Betroffenheit (direkt oder indirekt), der Ort, die Zeit, die Intensität, die Wirkungsrichtung (positiv oder negativ), die Häufigkeit, das Objekt (wer oder was) und die Beurteilung (objektiv oder subjektiv) eine Rolle spielen. In der folgenden Analyse der Betroffenheitssituation stehen insbesondere Art, Zeit und Ort im Vordergrund.

Ausprägungen der Betroffenheit

Bezüglich der Art der Betroffenheit soll grundsätzlich zwischen einer direkten und einer indirekten Betroffenheit unterschieden werden: Während eine direkte Betroffenheit auf die natürlich-physikalischen Klimafolgen zurückzuführen ist, resultieren indirekte Betroffenheiten hingegen vorwiegend aus den marktlichen und regulatorischen Auswirkungen des Klimawandels. Wenn auch die marktlichen und regulatorischen Auswirkungen auf die natürlich-physikalischen Klimafolgen zurückzuführen sind, ist ihre explizite Einbeziehung für eine umfassende Analyse der Betroffenheitssituation jedoch unabdingbar. Eine eingehende Analyse der Betroffenheitssituation erfordert noch weitere Differenzierungen bezüglich der indirekten Auswirkungen. Insbesondere im Kontext der „Herkunft der Betroffenheit“ soll noch eine Unterscheidung zwischen klimaschutz- oder klimaanpassungsbezogener marktlicher und regulatorischer Betroffenheit vorgenommen werden. Des Weiteren ist aus Unternehmenssicht von Bedeutung, ob eine marktliche Betroffenheit auf dem Beschaffungsmarkt (z.B. Beeinträchtigung der Transport- und Lieferkette oder erhöhte Beschaffungskosten) oder auf dem Absatzmarkt (z.B. steigende Nachfrage nach Klimaschutz- und Anpassungsgütern) vorliegt.

Somit gibt es insgesamt sieben Ausprägungsarten der Klima-Betroffenheit:

.

Vor dem Hintergrund der gegenwärtig relativ geringen Klimaveränderungen hierzulande wird bei Unternehmen derzeit eine regulatorische und marktliche Betroffenheit häufig stärker als eine natürlich-physikalische Betroffenheit wahrgenommen. Zudem spielt der Zeitaspekt auch bei der Planung und Umsetzung von Anpassungsmaßnahmen eine zentrale Rolle. Der Handlungs- und Anpassungsdruck wird stark davon beeinflusst, ob bereits eine Betroffenheit vorliegt oder ob sie kurzfristig, mittelfristig oder langfristig zu erwarten ist. Der Ort ist nicht nur im Zusammenhang mit der Analyse der Betroffenheit auf der interlokalen, lokalen und regionalen Standortsebene relevant, sondern spielt auch im internationalen Zusammenhang eine immer wichtigere Rolle, zumal gerade die Betroffenheit für weltweit agierende Unter-nehmen als globales Phänomen an Bedeutung gewinnt

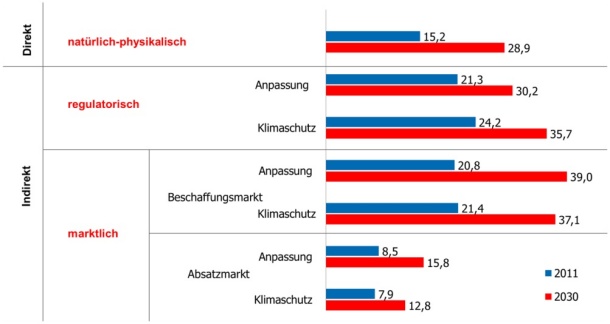

Eine bundesweite Unternehmensbefragung des Instituts der deutschen Wirtschaft Köln (IW) im Rahmen des Begleitprozesses für die BMBF-Fördermaßnahme „KLIMZUG – Klimawandel in Regionen zukunftsfähig gestalten“ liefert detaillierte Informationen bezüglich der von deutschen Unternehmen wahrgenommenen direkten und indirekten Klimafolgen und Extremwetterereignisse. Innerhalb der nächsten zwanzig Jahre wird eine Verdoppelung der wahrgenommenen Betroffenheit erwartet. 2011 sehen sich rund 15 Prozent der 1.040 befragten Unternehmen direkt vom Klimawandel betroffen. Für das Jahr 2030 erwarten knapp 29 Prozent eine derartige Betroffenheit (siehe Abbildung 1). Die marktlichen und regulatorischen Auswirkungen werden von den Unternehmen stärker wahrgenommen als die direkten Auswirkungen durch natürlich physikalische Klimafolgen. Gut jeder vierte befragte Geschäftsführer fühlt sich im Jahr 2011 durch klimaschutz- und anpassungsbezogene Regulierungen negativ betroffen. Um 2030 werden es voraussichtlich gut 36 Prozent sein. Am stärksten wird eine negative Betroffenheit auf dem Beschaffungsmarkt (klimaschutz- und klimaanpassungsbedingt etwa durch eine klimaschutzbezogene Erhöhung der Beschaffungskosten oder durch verzögerte Lieferungen wegen Hochwassers) empfunden (rund 29 Prozent in 2011 und 44 Prozent um 2030). Im Gegensatz dazu zeichnet sich eine positive Wahrnehmung der Auswirkungen auf der Absatzseite beispielsweise durch eine erhöhte Nachfrage nach energieeffizienten Produkten oder nach Anpassungsgütern ab (gegenwärtig bei 26 Prozent und 35 Prozent um 2030). In diesem Sinne werden die Klimafolgen auf der Beschaffungsseite eindeutig negativer (um fast das 2,5 fache) wahrgenommen als auf der Absatzseite, und zwar sowohl klimaschutz- als auch klimaanpassungsbezogen.

Abbildung 1: Wahrnehmung der Unternehmen bezüglich ihrer negativen Betroffenheit (In- und Ausland), Eigene Darstellung auf Basis des IW-Zukunftspanels 2011, Angaben in Prozent

Verletzlichkeitsanalyse

Im Rahmen der Verletzlichkeitsanalyse ist aus sieben verschiedenen Betroffenheiten die gesamte anpassungsrelevante negative Betroffenheit, d.h. „natürlich-physikalische“, „regulatorisch-anpassungsbezogene“ und „marktlich-anpassungsbezogene“ negative Betroffenheit, von Interesse. Im Jahr 2011 fühlten sich rund 20 Prozent der deutschen Unternehmen im Inland und gut 17 im Ausland direkt oder indirekt durch Klimaereignisse und -folgen negativ betroffen. Mit fast 43 Prozent wird im Inland eine noch stärkere negative Betroffenheit um 2030 erwartet (rund 31 Prozent im Ausland). Betrachtet man die Fälle, in denen eine Betroffenheit entweder im Inland oder im Ausland besteht, ist festzustellen, dass heute insgesamt 25,3 Prozent der Unternehmen negativ betroffen sind. Eine solche Klimabetroffenheit wird um 2030 von 47,3 Prozent der Unternehmen erwartet. Im Rahmen der IW-Studie wurde auf Branchenebene eine aggregierte Verletzlichkeitsanalyse vorgenommen. Dabei wurde für die ermittelte negative Betroffenheit ein Index berechnet, bei dem der Wert 0 für keine negative Betroffenheit und je nach Intensität die Werte 5 und 10 für eine mittlere und eine stark negative Betroffenheit vergeben wurden. Für den Betroffenheitsindex wird der Durchschnitt der negativen Betroffenheitswerte für das In- und Ausland verwendet. Falls keine Auslandsbetroffenheit vorlag, wurde dann negative Betroffenheit im Inland direkt für den Betroffenheitsindex übernommen. Aus den Betroffenheitswerten der Unternehmen einer Branche wird auf ihre mittlere negative Betroffenheit geschlossen. Bezogen auf die negativen Betroffenheiten um 2030 lässt sich feststellen, dass bei einem Durchschnittswert von 2,76 über alle befragten Branchen, die aufgrund der geringen Fallzahl in der Stichprobe unter „sonstige Industrie“ zusammengefassten Wirtschaftszweige wie beispielsweise Energie- und Wasserversorgung, Ernährungsgewerbe und Papiergewerbe mit 3,8, die „Logistik“ mit 3,6 und die „Metallerzeugung und -bearbeitung“ mit 2,9 eine überdurchschnittliche negative Betroffenheit durch den Klimawandel erwarten.

Neben der negativen Betroffenheit erfordert die Verletzlichkeitsanalyse zusätzlich noch die Einbeziehung der Anpassungskapazität als zweites Element, worunter insbesondere finanzielle, personelle, technologische, infrastrukturelle, institutionelle und wissensbasierte Ressourcen und Kompetenzen zu subsumieren sind. Hierbei kommt den finanziellen Mitteln als Basis für weitere Ressourcen eine Schlüsselrolle zu. Die Ergebnisse der IW-Unternehmensbefragung zeigen, dass sich die deutschen Unternehmen bei der Beurteilung ihrer Kompetenzen und Ressourcen eher optimistisch verhalten. Allerdings wird die finanzielle und personelle Ressourcensituation mehrheitlich (überdurchschnittlich häufig von Kleinst- und Kleinunternehmen) als eher schwach eingestuft. Bei der Beurteilung des eigenen Wissensstandes bezüglich Klimafolgen geben die Ergebnisse der Unternehmensbefragung ein sehr positives Bild ab. Dabei sind die Unternehmen aus den unter „unternehmensnahe Dienstleistungen“ zusammengefassten Wirtschaftszweigen wie Versicherungen, Kreditgewerbe, Datenverarbeitung und Datenbanken sowie Forschung/Entwicklung besonders optimistisch.

Im Rahmen der branchenbezogenen Verletzlichkeitsanalyse ist die Einbeziehung der gesamten Anpassungskapazität von Interesse. Analog zur Ermittlung der negativen Betroffenheiten wird auch hier ein Index berechnet. Aufgrund der hohen Bedeutung der finanziellen Ressourcen werden bei der Ermittlung der gesamten Anpassungskapazität die finanziellen Ressourcen im Vergleich zu den übrigen Faktoren doppelt gewichtet. Die übrigen Faktoren werden alle als gleich wichtig erfasst und mit 1 gewichtet. Die so ermittelte Anpassungskapazität der deutschen Wirtschaft lässt sich auf einer Skala von 0 (keine Anpassungskapazität) bis 10 (hohe Anpassungskapazität) abtragen. Die befragten Branchen weisen eine ähnliche Anpassungskapazität auf und liegen dicht beieinander. Mit 4,1 besitzt die Chemieindustrie im Branchenvergleich die geringste und die Branche „unternehmensnahe Dienstleistungen“ mit 5,7 die höchste Anpassungskapazität.

Verletzlichkeitsanalyse mit aggregierten Werten

Bei der Analyse der künftigen Verletzlichkeiten werden zunächst die aggregierten negativen Betroffenheiten um 2030 und die Anpassungskapazitäten auf Branchenebene des Jahres 2011 einander gegenübergestellt. Der Quotient ergibt einen auf Branchenebene aggregierten Verletzlichkeitsgrad, der zunächst von der Verteilung der Betroffenheit und der Anpassungskapazität auf einzelne Unternehmen abstrahiert. Unter der Annahme einer gleichbleibenden durchschnittlichen Anpassungskapazität vom Jahr 2011 in Höhe von 5 und der erwarteten steigenden negativen Betroffenheit um 2030 auf 2,76 ergibt sich ein aggregierter Verletzlichkeitsgrad über alle untersuchten Branchen von 0,55 (doppelt so hoch wie im Jahr 2011). Werte kleiner als 1 stehen hierbei für eine nicht verletzliche Situation. Im Vergleich zum Jahr 2011 wird sich die Verletzlichkeitssituation einzelner Branchen aufgrund der erhöhten künftigen negativen Betroffenheiten ändern. Das heißt, mit gleichbleibenden Anpassungskapazitäten nehmen künftige Verletzlichkeiten einzelner Branchen zu. In 20 Jahren werden angesichts der zu erwartenden erhöhten negativen Betroffenheiten die heutigen Anpassungskapazitäten nicht ausreichen, um das Niveau des heutigen Verletzlichkeitskomforts zu halten. Im Branchenvergleich sind die über 0,55 liegenden Branchen verletzlicher als der Durchschnitt. Vor allem schätzen sich drei Branchen um 2030 verletzlicher als die anderen Branchen ein. Der Logistiksektor weist einen Verletzlichkeitsgrad von 0,8 auf, gefolgt von der sonstigen Industrie mit 0,7 und der Metallerzeugung und -bearbeitung mit 0,6. Im Mittelfeld liegen die Bauindustrie und die Chemie mit jeweils 0,5. Mit 0,3 und 0,4 schneiden die Branchen Maschinenbau, Elektroindustrie und Fahrzeugbau sowie unternehmensnahe Dienstleistungen gut ab. Diese Branchen haben im Vergleich bei einer unterdurchschnittlichen negativen Betroffenheit eine überdurchschnittlich hohe Anpassungskapazität in finanzieller, personeller, technologischer, infrastruktureller, klimawissensbasierter und institutioneller Hinsicht.

Verletzlichkeitsanalyse mit individuellen Werten

Die obige branchenbezogene Verletzlichkeitsanalyse basiert auf aggregierten Werten. Da diese Werte aber nur begrenzt Aussagen über individuelle Verletzlichkeiten auf Unternehmensebene zulassen, sollen in einem weiteren Schritt die Verteilung der negativen Betroffenheit und der Anpassungskapazität auf einzelne Unternehmen innerhalb einer Branche berücksichtigt werden. Zu diesem Zweck kann der Anteil verletzlicher Unternehmen innerhalb einer Branche als Indikator herangezogen werden. Auf diese Weise ist festzustellen, dass sich der Anteil der verletzlichen Unternehmen um 2030 im Vergleich zum Jahr 2011 fast verdoppelt. Die höheren individuellen Verletzlichkeitsanteile sind auch im Rahmen der individuellen Verletzlichkeitsanalyse in der sonstigen Industrie (51,4 Prozent verletzliche Unternehmen), in der Logistik (45,4 Prozent) sowie in der Metallerzeugung und -bearbeitung (39,1 Prozent) zu erwarten. Im Mittelfeld liegen die Chemie (34,1 Prozent) und die Bauindustrie (31,4 Prozent) und am niedrigsten Elektronindustrie und Fahrzeugbau (22,2 Prozent), unternehmensnahe Dienstleistungen (21,5 Prozent) und der Maschinenbau (19,9 Prozent). Sowohl die branchenbezogene als auch die individuelle Verletzlichkeitsanalyse zeigen eine zunehmende negative Betroffenheit und damit auch eine erhöhte Verletzlichkeitsgefahr für Unternehmen und Wirtschaftsbranchen, sofern keine Anpassungsmaßnahmen zur Reduzierung der Betroffenheit durchgeführt oder die gegenwärtigen Anpassungskapazitäten nicht weiter ausgebaut werden.

- Bardt, H., Chrischilles, E., Mahammadzadeh, M. (2012) Klimawandel und Unternehmen. In: Wirtschaftsdienst, 92. Jg. 2012, Sonderheft, S. 29-36

- Bardt, H., Biebeler, H., Chrischilles, E./Mahammadzadeh, M./Striebeck, J. (2014) Anpassungsbedarf und Anpassungsmaßnahmen regionaler Akteure in Deutschland. In: Biebeler, H./Bardt, H./Chrischilles, E./Mahammadzadeh, M./Striebeck, J. (Hrsg.): Wege zur Anpassung an den Klimawandel. Regionale Netzwerke, Strategien und Maßnahmen, Köln 2014, S. 9-19

- Brasseur, G. P., Jacob, D., Schuck-Zöller, S. (Hrsg.): Klimawandel in Deutschland. Entwicklung, Folgen, Risiken und Perspektiven, Berlin/Heidelberg 2017

- Chrischilles, E. (2011) Anpassung an den Klimawandel. Reduzierung der Verletzlichkeiten durch internationale Kooperation, in: Ökologisches Wirtschaften, Nr. 3, S. 43-46

- Chrischilles, E., Mahammadzadeh, M. (2011) Betroffenheiten von Unternehmen und Kommunen durch den Klimawandel und Handlungsoptionen. In: Wirtschaftsdienst, 91. Jg. 2011, H. 4, S. 258-265

- Chrischilles, E., Mahammadzadeh, M. (2014) Wahrnehmung des Klimawandels in deutschen Großunternehmen – Erkenntnisse aus dem Carbon Disclosure Project. In: IW-Trends 1/2014, S. 3-16.

- Fichter, K., Stecher, T. (2011) Wie Unternehmen den Folgen des Klimawandels begegnen. Chancen und Risiken der Anpassung an den Klimawandel aus Sicht von Unternehmen der Metropolregion Bremen-Oldenburg, 13. Werkstattbericht, Oldenburg

- Fichter, K., Hintermann, R., Stecher, T. (2013) Unternehmensstrategien im Klimawandel: Fallstudien zum strategischen Umgang von Unternehmen mit den Herausforderungen der Anpassung an den Klimawandel. Nordwest2050-Werkstattbericht Nr. 20. Universität Oldenburg: Oldenburg 2013

- Fichter, K., Stecher, T. (2013) Wie Unternehmen den Folgen des Klimawandels begegnen: Ergebnisse der Panelbefragung 2010 und 2012, nordwest2050-Werkstattbericht Nr. 24, Universität Oldenburg: Oldenburg 2013

- Freimann, J., Mauritz, C. (2010) Klimawandel und Klimaanpassung in der Wahrnehmung unternehmerischer Akteure, Werkstattreihe Nachhaltige Unternehmensführung, Bd. 26, Kassel 2010

- Frommer, B. (2009) Handlungs- und Steuerungsfähigkeit von Städten und Regionen. Der Beitrag strategischer Planung zur Erarbeitung und Umsetzung regionaler Anpassungsstrategien, in: Raumforschung und Raumordnung, 67. Jg., Nr. 2, S. 128.141

- Frommer, B. (2010) Regionale Anpassungsstrategien an den Klimawandel. Akteure und Prozess, Schriftenreihe WAR, Nr. 207, Darmstadt

- Hirschfeld, J., Linow, M., Burmeister, A. (2016) Indirekte Effekte des globalen Klimawandels auf die deutsche Wirtschaft. Vorbereitungspapier für den Stakeholderdialog zur Klimaanpasssung. IÖW, Berlin. Im Auftrag des UBA.

- Hurrelmann, K., Becker, L., Fichter, K., Mahammadzadeh, M., Seela, A. (Hrsg.)(2018): Klima‐LO: Klimaanpassungsmanagement in Lernenden Organisationen. Oldenburg, Köln 2018.

- IHK – Industrie- und Handelskammer für München und Oberbayern (2009) Die Wirtschaft und der Klimawandel. Reaktionen der Unternehmen, Studie in Zusammenarbeit mit dem Bayerischen Staatsministerium für Umwelt und Gesundheit, München 2009

- Lühr, O., Lambert, J., Kramer, J.-P., Nies, M. (2014) Das Management von Klimarisiken in Unternehmen. Eine Betrachtung aus Sicht der Supply Chain, in: Mahammadzadeh, M./Bardt, H./Biebeler, H./ Chrischilles, E./Striebeck, J. (Hrsg.): Unternehmensstrategien zur Anpassung an den Klimawandel. Theoretische Zugänge und empirische Befunde, München 2014, S. 75-86

- Mahammadzadeh, M. (2012) Klimaschutz und Klimaanpassung in Unternehmen: Eine SWOT-analytische Betrachtung der betrieblichen Funktionen. In: UmweltWirtschaftsForum (UWF), 20. Jg. 2012, H. 2-4, S. 165-173

- Mahammadzadeh, M. (2013) Klimawandelinduzierte Verletzlichkeitsanalyse von Unternehmen und Branchen für 2030 – Konzeptioneller Bezugsrahmen und empirische Befunde. In: ifo Schnelldienst, 66. Jg. 2013, H. 12, S. 37-44

- Mahammadzadeh, M., Chrischilles, E., Biebeler, H. (2013) Klimaanpassung in Unternehmen und Kommunen – Betroffenheiten, Verletzlichkeiten und Anpassungsbedarf, IW-Analysen Nr. 83, Köln 2013.

- Mahammadzadeh, M., Bardt. H., Biebeler, H., Chrischilles, E., Striebeck, J. (Hrsg.)(2014) Unternehmensstrategien zur Anpassung an den Klimawandel. Theoretische Zugänge und empirische Befunde, München 2014

- Mahammadzadeh, M. (2014) Klimaanpassung von Unternehmen und Branchen – Erkenntnisse aus einer bundesweiten Unternehmensbefragung. In: Mahammadzadeh, M. et al. (Hrsg.): Unternehmensstrategien zur Anpassung an den Klimawandel. Theoretische Zugänge und empirische Befunde, München 2014, S. 97-117

- Pechan, A., Rotter, M., Eisenack, K. (2011) Anpassung in der Versorgungswirtschaft. Empirische Befund und Einflussfaktoren, in: Karczmarzyk, André / Pfriem, Reinhard (Hrsg.): Klima-anpassungsstrategien von Unternehmen, Marburg 2011, S. 313-335

- Stechemesser, K., Günther, E. (2011) Herausforderung Klimawandel. Auswertung einer deutschlandweiten Befragung im Verarbeitenden Gewerbe, in: Karczmarzyk A, Pfriem R. (Hrsg.) Klimaanpassungsstrategien von Unternehmen, Marburg, S. 59-83

- Umweltbundesamt (2017) Wie der Klimawandel indirekt die deutsche Wirtschaft trifft.